Biểu thuế thu nhập cá nhân năm 2025 mới nhất như thế nào?

Biểu thuế thu nhập cá nhân năm 2025 mới nhất như thế nào?

Biểu thuế thu nhập cá nhân năm 2025 được quy định theo Biểu thuế lũy tiến từng phần và Biểu thuế toàn phần, áp dụng cho các loại thu nhập khác nhau. Cụ thể như sau:

1. Biểu thuế lũy tiến từng phần: (Áp dụng đối với thu nhập từ tiền lương, tiền công).

Biểu thuế lũy tiến từng phần là một phương pháp tính thuế được áp dụng cho thu nhập cá nhân, trong đó mức thuế suất tăng dần theo mức thu nhập.

Cụ thể, thu nhập càng cao thì thuế suất áp dụng cho phần thu nhập đó càng lớn. Điều này có nghĩa là người có thu nhập cao hơn sẽ phải chịu mức thuế lớn hơn, nhưng mỗi phần thu nhập sẽ được tính thuế theo từng bậc cụ thể, thay vì áp dụng một mức thuế đồng nhất cho toàn bộ thu nhập.

Căn cứ khoản 2 Điều 7 Thông tư 111/2013/TT-BTC (có nội dung bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC), Biểu thuế thu nhập cá nhân năm 2025 tính theo Biểu thuế lũy tiến từng phần như sau:

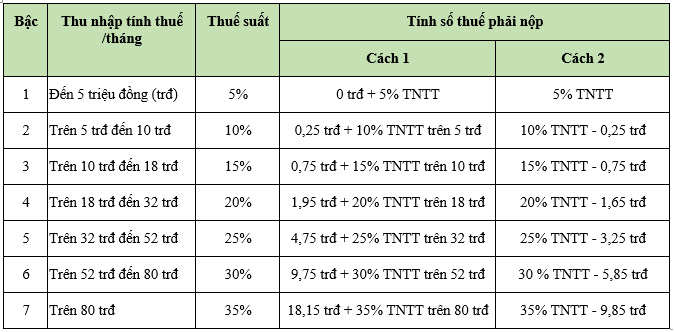

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

2. Biểu thuế toàn phần: (Áp dụng đối với các loại thu nhập khác như từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng).

Biểu thuế toàn phần là phương pháp tính thuế thu nhập cá nhân trong đó số thuế thu nhập cá nhân phải nộp được xác định bằng công thức:

Thu nhập tính thuế x Mức thuế suất

Toàn bộ thu nhập hoặc tài sản của người nộp thuế sẽ chịu thuế theo một mức thuế suất cố định hoặc thống nhất mà không tính theo phần thu nhập nào thấp hay cao hơn. Biểu thuế toàn phần áp dụng với các loại thu nhập tính thuế sau đây:

Loại thu nhập | Thuế suất | CCPL |

Thu nhập từ đầu tư vốn | 5% | Điều 10, 19 Thông tư 111/2013/TT-BTC |

Thu nhập từ chuyển nhượng vốn | 20% (đối với cá nhân cư trú) hoặc 0,1% (trên giá bán đối với cá nhân không cư trú) | Điều 11 và Điều 20 Thông tư 111/2013/TT-BTC |

Thu nhập từ chuyển nhượng bất động sản | 2% (trên giá trị chuyển nhượng) | Điều 21 và Điều 12 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC |

Thu nhập từ bản quyền, nhượng quyền thương mại | 5% | Điều 13, 14, 22 Thông tư 111/2013/TT-BTC |

Thu nhập từ trúng thưởng, thừa kế, quà tặng | 10% | Điều 15, 16, 23 Thông tư 111/2013/TT-BTC |

Biểu thuế thu nhập cá nhân năm 2025 mới nhất như thế nào?

Tính thuế thu nhập cá nhân tính theo phương pháp lũy tiến như thế nào?

Theo quy định tại khoản 2 Điều 7 Thông tư 111/2013/TT-BTC (có nội dung bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC, thuế thu nhập cá nhân tính theo phương pháp lũy tiến áp dụng công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Giảm trừ gia cảnh - Các khoản giảm trừ khác (nếu có)

- Thu nhập chịu thuế = Tổng thu nhập - Các khoản miễn thuế.

- Các khoản giảm trừ khác

- Thuế suất: Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần như đã nêu ở PHẦN (1)

Hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

VÍ DỤ: Bà C có thu nhập từ tiền lương, tiền công trong tháng là 40 triệu đồng và nộp các khoản bảo hiểm là: 7% bảo hiểm xã hội, 1,5% bảo hiểm y tế trên tiền lương. Bà C nuôi 2 con dưới 18 tuổi, trong tháng Bà C không đóng góp từ thiện, nhân đạo, khuyến học. Thuế thu nhập cá nhân tạm nộp trong tháng của Bà C được tính như sau: - Thu nhập chịu thuế của Bà C là 40 triệu đồng. - Bà C được giảm trừ các khoản sau: + Giảm trừ gia cảnh cho bản thân: 9 triệu đồng + Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): 3,6 triệu đồng × 2 = 7,2 triệu đồng + Bảo hiểm xã hội, bảo hiểm y tế: 40 triệu đồng × (7% + 1,5%) = 3,4 triệu đồng >>> Tổng cộng các khoản được giảm trừ: 9 triệu đồng + 7,2 triệu đồng + 3,4 triệu đồng = 19,6 triệu đồng - Thu nhập tính thuế của Bà C là: 40 triệu đồng - 19,6 triệu đồng = 20,4 triệu đồng - Số thuế phải nộp: Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần: + Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%: 5 triệu đồng × 5% = 0,25 triệu đồng + Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%: (10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng + Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%: (18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng + Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%: (20,4 triệu đồng - 18 triệu đồng) × 20% = 0,48 triệu đồng - Tổng số thuế Bà C phải tạm nộp trong tháng là: 0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 0,48 triệu đồng = 2,43 triệu đồng Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn: Thu nhập tính thuế trong tháng 20,4 triệu đồng là thu nhập tính thuế thuộc bậc 4. Số thuế thu nhập cá nhân phải nộp như sau: 20,4 triệu đồng × 20% - 1,65 triệu đồng = 2,43 triệu đồng Lưu ý: Ví dụ trên có thể không đúng về mức giảm trừ gia cảnh ở thời điểm hiện tại, mục đích của ví dụ là để minh chứng cho cách tính thuế lũy tiến. |

Các khoản nào được giảm trừ khi tính thuế thu nhập cá nhân theo biểu thuế lũy tiến từng phần?

Tại Điều 11 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 8 Điều 2 Nghị định 12/2015/NĐ-CP quy định các khoản được giảm trừ khi tính thuế thu nhập cá nhân theo biểu thuế lũy tiến từng phần bao gồm:

- Các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện.

Mức đóng vào Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện được trừ ra khỏi thu nhập khi xác định thu nhập tính thuế quy định tại Khoản này tối đa không quá 01 triệu đồng/tháng, bao gồm cả số tiền do người sử dụng lao động đóng cho người lao động và cả số tiền do người lao động tự đóng (nếu có).

Trường hợp cá nhân cư trú tại Việt Nam nhưng làm việc tại nước ngoài có thu nhập từ kinh doanh, từ tiền lương, tiền công ở nước ngoài đã tham gia đóng các khoản bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân đóng các loại bảo hiểm này như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc thì được trừ các khoản phí bảo hiểm đó vào thu nhập chịu thuế khi xác định thu nhập tính thuế từ kinh doanh, từ tiền lương, tiền công;

- Các khoản giảm trừ gia cảnh, bao gồm:

Giảm trừ bản thân 11 triệu đồng/tháng (132 triệu đồng/năm) theo Nghị quyết 954/2020/UBTVQH14.

Giảm trừ người phụ thuộc 4,4 triệu/tháng/mỗi người phụ thuộc Nghị quyết 954/2020/UBTVQH14.

- Các khoản đóng góp vào Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học quy định tại Điều 13 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 4 Điều 6 Nghị định 12/2015/NĐ-CP như sau:

+ Khoản đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương lựa;

+ Khoản đóng góp vào các Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học.

Lưu ý: Tổ chức, cơ sở và các quỹ này phải được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích kinh doanh.

- Quyết định 658 của BT Bộ Tài chính: Đề án tổng thể cải cách tiền lương, Vụ Ngân sách Nhà nước có nhiệm vụ và quyền hạn thế nào?

- Công văn 1767: Giải quyết và chi trả kinh phí nghỉ hưu trước tuổi, nghỉ thôi việc, cụ thể thế nào?

- Chính phủ quyết định không trừ tỷ lệ lương hưu khi nghỉ hưu trước tuổi theo Nghị định 178 2024 thì mức lương hưu cao nhất là bao nhiêu?

- Thống nhất 01 bảng lương mới của công chức viên chức có nhiều bậc lương: Mức lương như nhau khi cùng mức độ phức tạp công việc là bảng lương nào?

- Công văn 1767: Hồ sơ nghỉ hưu trước tuổi theo Nghị định 178 năm 2024 của CCVC và người lao động quy định số lượng bao nhiêu?