hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều

hội, địa phương

Kinh tế, tài chính, Luật

Vụ Pháp luật

01

Chuyên viên tổng hợp

Tốt nghiệp Đại học Luật

Vụ Đổi mới doanh nghiệp

01

Cơ chế chính sách tài chính phục vụ chuyển đổi sở hữu, sắp xếp lại doanh nghiệp nhà nước, cổ phần hóa các đơn vị sự nghiệp công lập

Kinh tế, Tài chính, Ngân hàng, Quản trị kinh doanh, Luật

, thẩm định, giám định công nghệ và chuyển giao công nghệ

+ Nhóm Phát triển khởi nghiệp đổi mới sáng tạo (bao gồm cả phát triển thị trường và doanh nghiệp khoa học và công nghệ)

+ Nhóm Quản lý hoạt động năng lượng nguyên tử

+ Nhóm Quản lý hoạt động an toàn bức xạ và hạt nhân

+ Nhóm Quản lý hoạt động tiêu chuẩn hóa

+ Nhóm Sở hữu trí tuệ

+ Nhóm Quản

chính như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài

hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh

bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu

2020 quy định như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp

của pháp luật về sở hữu trí tuệ ; không sáng tác, lưu hành, phổ biến, biểu diễn những tác phẩm có nội dung không phù hợp với giá trị đạo đức, văn hóa và truyền thống của dân tộc, gây tác động tiêu cực đến tư tưởng, thẩm mỹ của công chúng.

Điều 6. Quy tắc ứng xử đối với đồng nghiệp

1. Trân trọng các thế hệ nghệ sĩ đi trước trong việc trao truyền

phạm hành chính sửa đổi 2020) quy định như sau:

Thời hiệu xử lý vi phạm hành chính

1. Thời hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng

hiệu xử phạt vi phạm hành chính được quy định như sau:

a) Thời hiệu xử phạt vi phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên

sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công

hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều

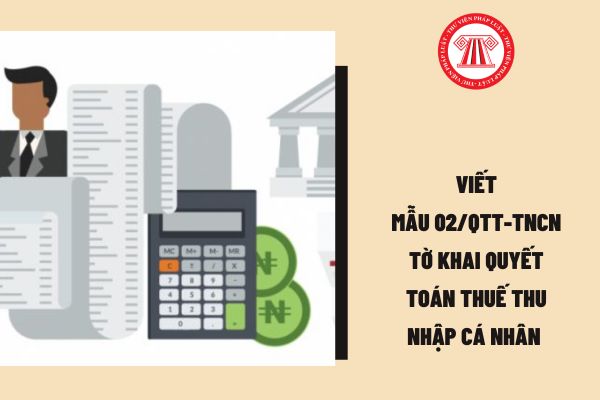

quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá mười hai (12) triệu đồng/năm của kỳ tính thuế.

[31] Tổng thu nhập tính thuế: Chỉ tiêu [31] = [20] - [22] - [25]

[32] Tổng số thuế thu nhập cá nhân (TNCN) phát sinh trong kỳ: [32] = [31] x Thuế suất theo biểu thuế lũy tiến

toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất

, khuyến học của kỳ tính thuế.

[29] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế.

[30] Khoản đóng quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế

thiện, nhân đạo, khuyến học của kỳ tính thuế.

[29] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế.

[30] Khoản đóng quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự

, nhân đạo, khuyến học: Là các khoản đóng góp từ thiện, nhân đạo, khuyến học của kỳ tính thuế.

[29] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế.

[30] Khoản đóng quỹ hưu trí tự nguyện được

Thời hạn hợp đồng lao động đối với người giúp việc gia đình là bao lâu?

16:45 | 01/07/2023

Thời hạn hợp đồng lao động đối với người giúp việc gia đình là bao lâu?

16:45 | 01/07/2023